Obrat na účely registrácie DPH – točenie „neDPH firiem“

Highgate Group

- Publikované

- 26 apríla, 2021

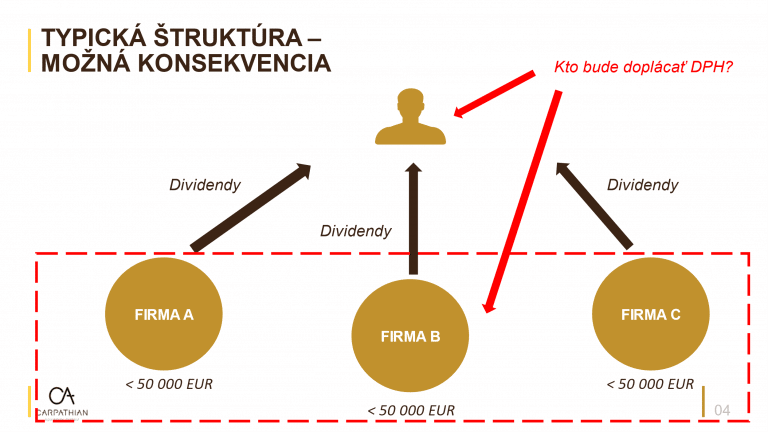

V obchodnom registri som našiel firmu Rekonštrukcia bytov s.r.o. Spoločnosť je platcom DPH a vykonáva stavebné práce. Na prvý pohľad teda nič neobvyklé. Až do momentu kým som tam nenašiel aj jej sesterské spoločnosti:

- Rekonštrukcia 1 s.r.o.;

- Rekonštrukcia 2 s.r.o.;

- Rekonštrukcia 3 s.r.o.;

- …

- Rekonštrukcia 20 s.r.o.

Všetky tieto sesterské spoločnosti nie sú platcami DPH. Je pravda, že Obchodný zákonník takéto konanie nezakazuje. Avšak zakázané nie je ani podnikanie prostredníctvom spoločnosti založenej v daňovom raji, ale napriek tomu to môže byť trestným činom. A podobne je to aj v tomto prípade.

Registrácia na DPH

Platcom DPH sa na Slovensku zdaniteľná osoba stane až potom ako prekročí obrat 49 790 EUR a registrujete sa na DPH. Tento prístup je tak odlišný od prístupov, ktoré poznáme z niektorých iných krajinách EÚ. Tam sa totiž stanete platcom DPH už okamihom prekročenia príslušného obratu. Obdobne ako je to na Slovensku pri predaji nehnuteľnosti. Ak slovenská zdaniteľná osoba (t.j. štandardne podnikajúca fyzická alebo právnická osoba) predáva nehnuteľnosť za viac ako 49 790 EUR, platcom DPH sa stane už samotným dodaním alebo prijatím platby (a nie až po registrácií na DPH).

Obrat na účely registrácie DPH

Do tohto obratu sa nezapočítavajú niektoré dodania tovarov a služieb, ktoré sú oslobodené od DPH. Kým napríklad výnosy z dodaných služieb zdravotnej starostlivosti, vzdelávacích služieb alebo prevádzkovania lotérií sa do obratu nezapočítavajú, výnos z predaja staršej nehnuteľnosti, ktorá je oslobodená od DPH sa do obratu už zahrňuje. Takže aj keď zdaniteľná osoba vykonáva výlučne činnosti, ktoré sú oslobodené od DPH (napríklad: predáva staré nehnuteľnosti alebo poskytuje finančné služby), po prekročení obratu sa musí registrovať na DPH. Následne ako platca DPH však svoje dodania DPH nezaťažuje.

Oplatí sa byť platcom DPH?

Nie každá zdaniteľná osoba chce byť platcom DPH. Štandardne býva dôvodom to, že takáto zdaniteľná osoba musí zvýšiť svoje ceny. Ilustrujeme si to na jednoduchom príklade:

- Osoba X je spoločníkom a konateľom spoločnosti X;

- Spoločnosť X podniká v oblasti poskytovania stavebných činností (napríklad stavia kuchyne);

- Klientmi spoločnosti X sú predovšetkým fyzické osoby – nepodnikatelia na Slovensku;

- Spoločnosť X má nasledujúce náklady:

- „DPH náklady“ 1 000 EUR + 200 EUR DPH (napríklad kúpa kufríku na náradie);

- „neDPH náklady“ 2 000 EUR (príležitostné služby od SZČO);

- Spoločnosť X má na výstupe dodania v celkovej sume 50 000 EUR;

Ak spoločnosť X nie je platcom DPH, jej zisk pred zdanením sa rovná rozdielu medzi 50 000 EUR a súčtu 1 200 EUR (t.j. „DPH náklady“) a 2 000 EUR (t.j. „neDPH náklady“). Zisk je tak 46 800 EUR.

Ak sa však spoločnosť X stane platcom DPH, má v princípe tri možnosti:

- Zaťaží svoje ceny 20 % prirážkou (t.j. DPH);

- Ceny ponechá, ale 50 000 EUR sa bude považovať za cenu s DPH a výnosy spoločnosti X tak budú o cca 20 % nižšie;

- Kombinácie 1. a 2. možnosti

Ak sa spoločnosť X rozhodne pre možnosť 2, bude to mať nasledujúce ekonomické dopady:

- Z „DPH nákladov“ si bude môcť uplatniť odpočet DPH (t.j. 200 EUR);

- Suma 50 000 EUR s DPH sa bude skladať zo základu dane v sume 41 667 EUR a 8 333 EUR DPH, ktorú odvedie štátu.

Zisk spoločnosti X pred zdanením sa tak bude rovnať rozdielu medzi 41 667 EUR a súčtu 1 000 EUR (t.j. „DPH náklady“) a 2 000 EUR (t.j. „neDPH náklady“). Zisk je tak 38 667 EUR.

Rozdiel v zisku je tak naozaj dramatický. A aj preto sa niektorí podnikatelia snažia vyhýbať platcovstvu DPH.

Kedy sa ešte oplatí byť neplatcom DPH?

Podnikateľská prax prináša aj iné prípady, kedy sa podnikateľovi oplatí nebyť platcom DPH. Ide o napríklad o tieto situácie:

SZČO – živnostník platca DPH

Ak sa napríklad SZČO (vrátane živnostníkov) stane platcom DPH, nebude môcť uplatňovať tzv. paušálne výdavky, ktoré podnikateľovi pomáhajú si dramaticky znížiť svoju povinnosť na daň z príjmov. Z hľadiska daňovo-odvodovej efektivity je kľúčový zásah pre SZČO, ktoré nevykazujú veľké reálne náklady so svojim podnikaním. Štandardne ide napríklad o advokátov, účtovníkov alebo iných poradcov.

Ak sa teda SZČO stane platcom DPH, bude si síce môcť uplatniť odpočet DPH na vstupných dodaniach, ale nebude môcť využiť paušálne výdavky (t.j. v súčasnosti 60% z príjmov, ale maximálne do sumy 20 000 EUR/40 000 EUR ročne).

Jedna firma je platcom DPH a druhá firma je neplatcom DPH

Ešte bežnejším štandardom býva v súčasných podnikateľských reáliách jednoduchá štruktúra, kedy podnikateľ pre podnikateľské účely využíva jednu platcovskú a jednu neplatcovskú spoločnosť. Prostredníctvom tej platcovskej spoločnosti realizuje všetky nákupy s DPH, aby si mohol uplatniť plnohodnotný odpočet DPH. A prostredníctvom neplatcu DPH predáva tovary/služby nezdaniteľným osobám bez DPH.

Kedy sa ale oplatí byť platcom DPH?

Ak sú klienti zdaniteľnej osoby platcovia DPH, DPH ich štandardne nezaťažuje. Byť platcom DPH je tak pre takéhoto podnikateľa neutrálne. Ale v prípade, ak má tento podnikateľ dodávateľov, ktorí mu fakturujú s DPH, byť platcom DPH s možným odpočtom DPH je pre túto zdaniteľnú osobu bezpochyby ekonomicky výhodné.

Pri menších spoločnostiach je potreba registrácie na DPH častokrát poháňaná potrebou podnikateľa kúpiť si napríklad auto alebo drahší hardware. Pri takýchto nákupoch totiž platí, že DPH na vstupe si môže odpočítať až do výšky 100 %.

Je točenie „neDPH“ firiem legálne? Môže to byť aj trestné?

Aj áno, aj nie. Táto otázka ako aj vyššie uvedený prípad so sesterskými spoločnosťami v rámci skupiny „Rekonštrukcia“ môže za určitých okolností napĺňať nielen znaky zneužitia práva, ale aj niektorého z podvodných daňových trestných činov. Na druhej strane, ak je takáto štruktúra postavená na legitímnych základoch (t.j. odôvodniteľná aj inými ako daňovými dôvodmi), je obhájiteľnosť je určite vyššia.

Každú takúto situáciu je však potrebné vnímať veľmi individuálne. Súdna prax sa javí, že by mohla k tejto téme zaujať agresívnejší prístup a minimálne v rovine interpretácie zneužitia práva aplikovať extenzívnejší výklad. Tým nie je vylúčené, že predmetný prípad nebude považovať za podvodné konanie a nepostúpi to aj na orgány činné v trestnom konaní.

To by znamenalo, že na vyššie spomenutý prípad sesterských spoločností by sa správca dane mal pozrieť minimálne cez optiku zneužitia práva a požadovať od podnikateľa (pričom nie je jasné, že od ktorého subjektu konkrétne) doplatenie DPH v celej sume počnúc 31. dňom po dni, kedy sa niektorá zo spoločností (pričom nie je jasné, ktorého subjektu by sa to týkalo) správca dane mal minimálne požadovať úhradu DPH zo všetkých dodaní.

Ako aj vyplýva z vyššie uvedeného príkladu, správcovi dane je v praxi zverená veľmi významná diskrečná právomoc pri rozhodovaní. To vytvára právnu neistotu. Podnikateľ tak nemusí vedieť predvídať správanie správcu dane a prípadne orgánov činných v trestnom konaní. V jednom českom prípade s podobnou faktickou situáciou, ako je prípad skupiny „Rekonštrukcia“, uložil správca dane povinnosť doplatiť DPH spoločníkovi, fyzickej osobe predmetných spoločností. V odbornej právnej reči sa takémuto agresívnemu prístupu hovorí „piercing the corporate veil“.

Ďalšie články

-

- Posted by Highgate Group

Law & Tax

Tomáš Demo

tomas.demo@highgate.sk

Accounting

Peter Šopinec

peter.sopinec@highgate.sk

Crypto

Peter Varga

peter.varga@highgate.sk