Naše služby v oblasti daňovej optimalizácie

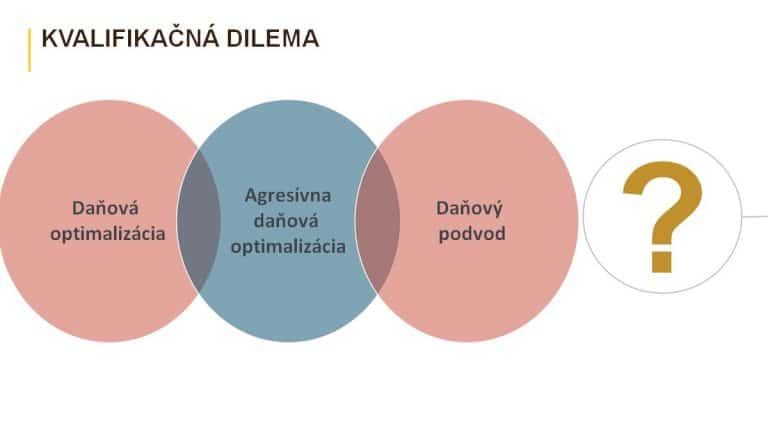

Je daňová optimalizácia trestným činom?

Daňová optimalizácia – pomoc advokáta

Daňové právo je komplikované

Daňová optimalizácia musí byť poctivá

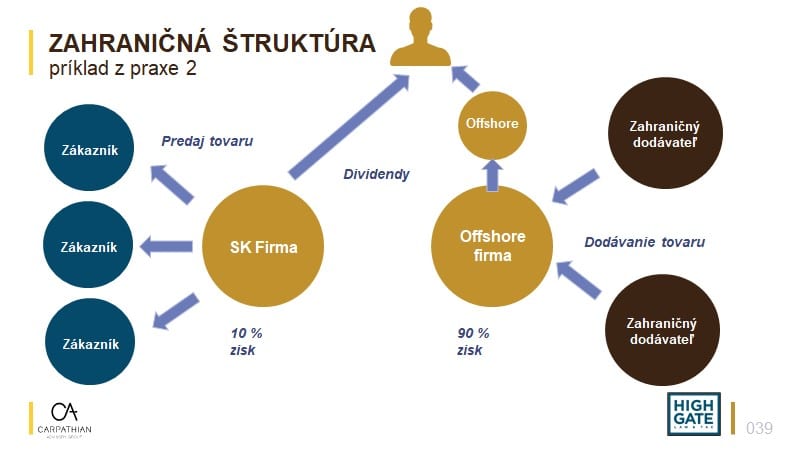

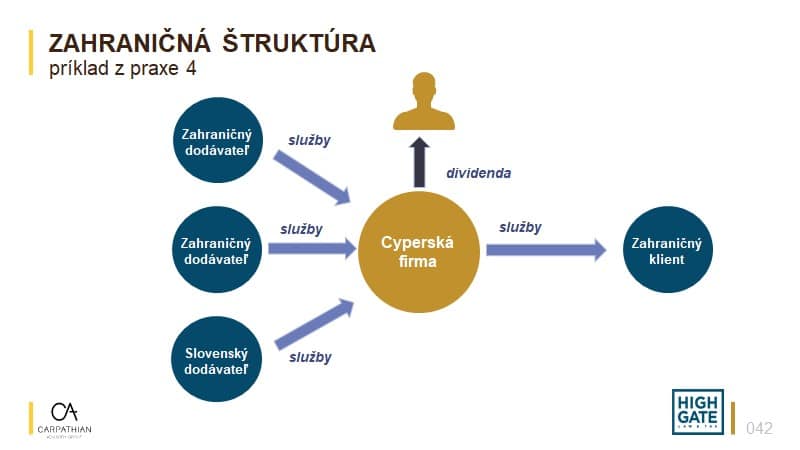

Daňová optimalizácia a zahraničné možnosti

Čo je to offshore spoločnosť?

Kryptomeny a offshore spoločnosť

Je založenie a využívanie offshore spoločnosti legálne?

Opatrenia Slovenska voči offshore spoločnostiam

Offshore spoločnosti a praktické poradenstvo

Koľko ušetrí Superodpočet

Zákonné požiadavky superodpočtu

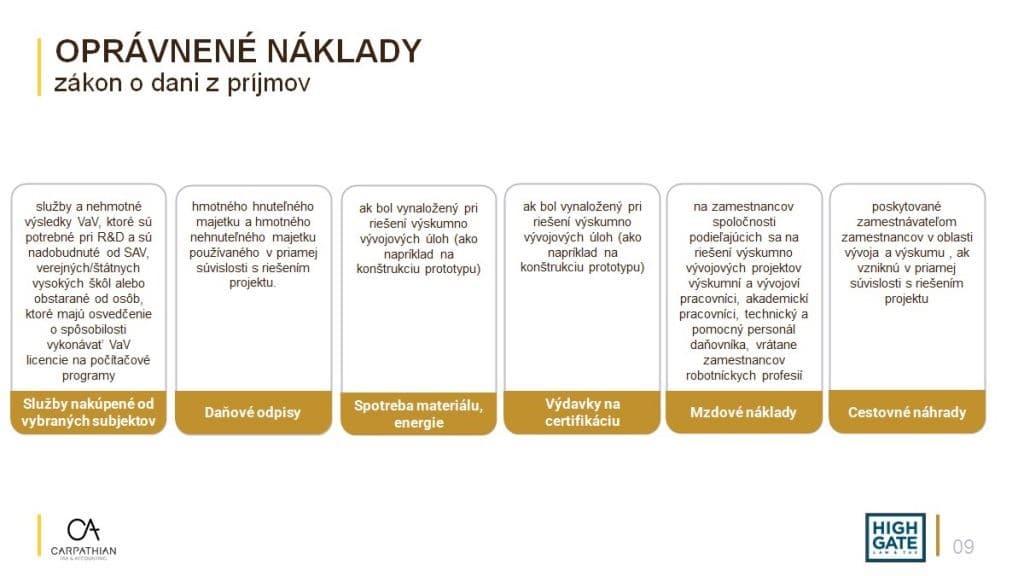

Oprávnené náklady

Kto preukáže, že sa jedná o výskumno vývojové aktivity?

Superodpočet a daňová kontrola

Superodpočet a – prečo spolupracovať s nami?

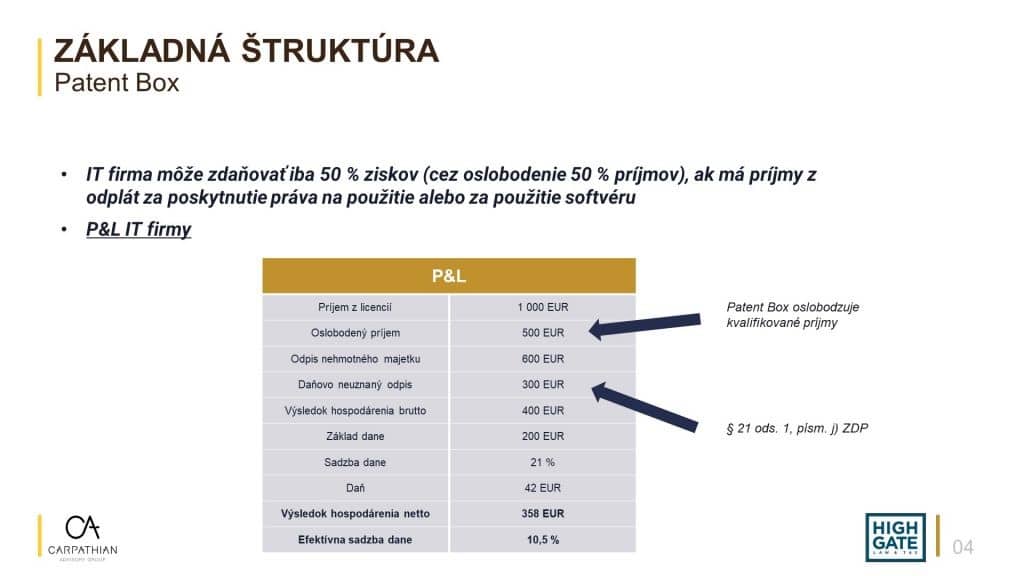

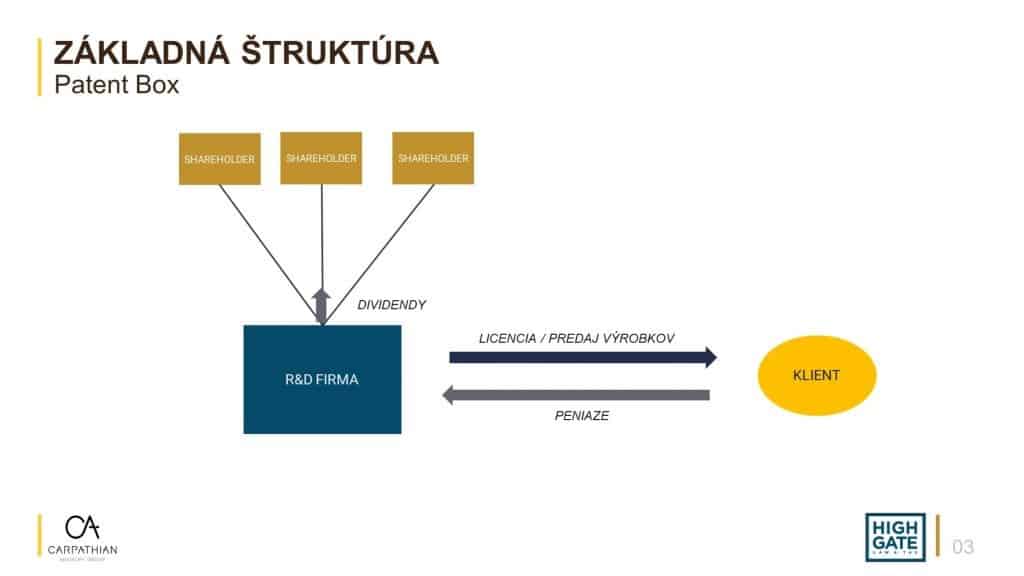

Patent Box v skratke

Koľko ušetrí Patent Box

Základné podmienky pre uplatnenie Patent Boxu

Musí mať spoločnosť pri uplatňovaní Patent Boxu iba zamestnancov?

Viac o Patent Boxe

Naše služby pri uplatnení patent boxu

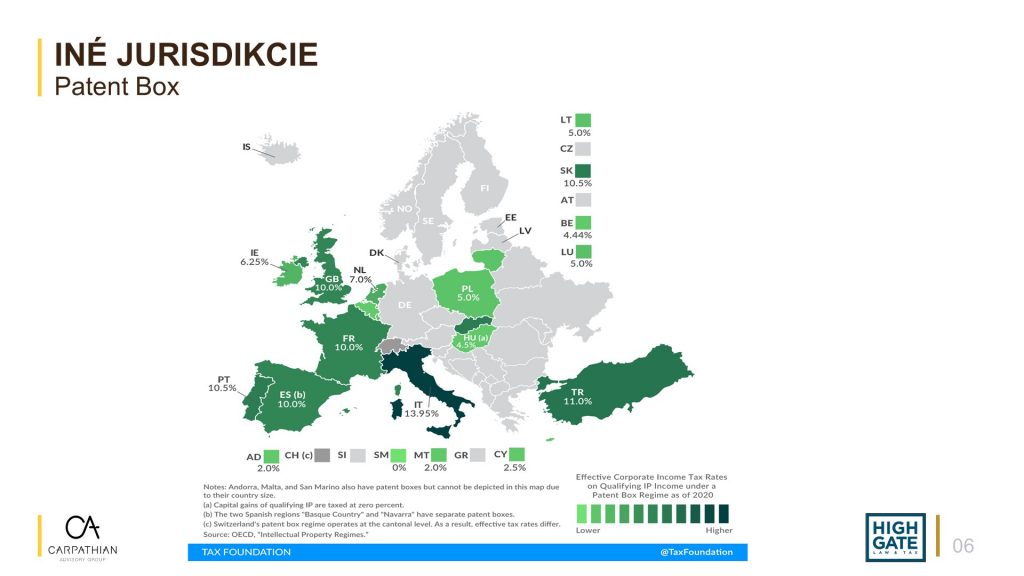

História Patent boxu a Patent boxy v Európe

Blockchain a dane