Švarcsystém: Chcete pracovať na živnosť alebo zamestnávať živnostníkov? Dajte si pozor aby Vám nezaklopala Kobra alebo OČTK

Highgate Group

- Publikované

- 29 decembra, 2021

Táto analýza sa venuje problematike nelegálneho zamestnávania formou zastreného faktického pracovnoprávneho vzťahu inou zmluvou teda o tzv. švarcsystém.

Začiatky švarcsystému

Začiatkom 90. rokov založil podnikateľ Miroslav Švarc stavebnú firmu Švarc s. r. o. Vidina mnohých po páde režimu bola jasná a to postaviť sa na vlastné nohy a zarobiť. V tomto prípade tomu nebolo inak, Švarc sa veľmi skoro po založení firmy rozhodol zamestnávať živnostníkov, týmto spôsobom nemusel platiť povinné odvody a pracovný pomer mohol kedykoľvek zrušiť. Lákadlom pre ľudí boli zvýšené mzdy oproti tomu, čo by mali, ak by pracovali v pracovnom pomere. Firma pri tejto forme zamestnávania začala rýchlo dosahovať miliardove obraty a darilo sa jej tak dobre že sa stala sponzorom futbalového klubu Benešov. Futbalový klub to vďaka peňažným injekciám pána Švarca dotiahol až do prvej ligy.

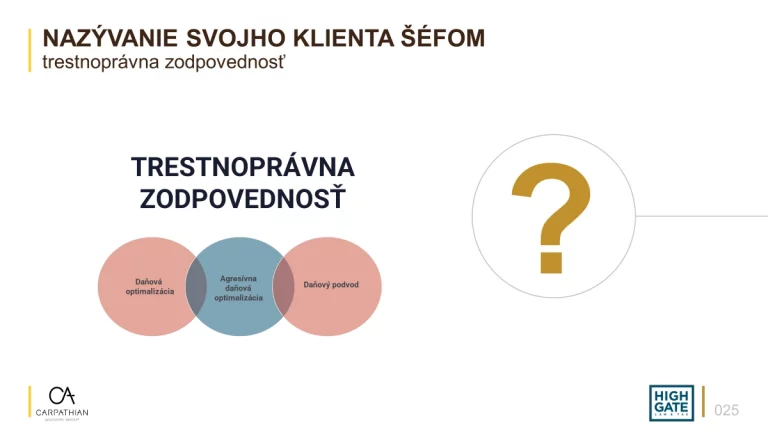

Obdobne atraktívne je to aj dnes na Slovensku (nižšie je časť slidu zo školenia „Zamestnávanie“ živnostníkov – kde je hranica?).

Právne, daňové a odvodové detaily k téme švarcsystém nájdete v online školení od Petra Vargu „Zamestnávanie“ živnostníkov – kde je hranica?

V tom čase nikto netušil, že meno známeho miliardára sa onedlho stane pomenovaním pre nelegálny spôsob zamestnávania. Netrvalo dlho a štátu sa prestalo páčiť, že prichádza o dosť veľa peňazí. Bol prijatý zákon, ktorý švarcsystém oficiálne zakázal. Po zákaze nabral život Švarca rýchly spád. Sprvu bol niekoľkokrát pokutovaný, neskôr obvinený zo sprenevery dávok sociálneho zabezpečenia, až nakoniec odsúdený za daňové úniky na tri a pol roka odňatia slobody.

Na prvý pohľad by sa mohlo zdať, že tento príbeh bol natoľko odstrašujúcim, že už by to nikto nechcel riskovať, nuž opak sa stal pravdou. Zákazom ani odsúdením otca švarcsystému sa nič nezmenilo. Ľudia dodnes skúšajú nájsť možnosti ako obísť zákaz a užívať si výhody, ktoré z toho prináležia. A vďaka veľkorysým paušálnym výdavkom to skúšajú aj dnes na Slovensku.

Zákonná definícia švarcsystému a závislej práce

Švarcsystém sa stal medzi ľuďmi známym pojmom. Upravený je najmä zákonom č. 82/2005 Z. z., ktorý definuje viacero druhov nelegálnej práce, ale v prvom rade zakazuje klasický švarcsystém. Zákonom je chápaný ako závislá práca, ktorú vykonáva fyzická osoba pre podnikateľa bez toho, aby medzi nimi existoval pracovnoprávny vzťah alebo štátnozamestnanecký pomer. Zákaz švarcsystému platí obojstranne – aj pre toho, kto pracuje ako aj pre prijímateľa tejto práce.

Výkon práce živnostníka pre podnikateľa nemožno za každých okolností subsumovať pod definíciu švarcsystému. Podstatou je aby boli naplnené znaky závislej práce, ktoré nájdeme v ustanovení §1 ods. 2 Zákonníka práce, podľa ktorého je to práca vykonávaná:

- Vo vzťahu nadriadenosti zamestnávateľa a podriadenosti zamestnanca;

- Zamestnanec ju vykonáva osobne pre zamestnávateľa;

- Podľa pokynov zamestnávateľa;

- V mene zamestnávateľa; a

- Zamestnanec vykonáva prácu v čase určenom zamestnávateľom.

Pri splnení všetkých vyššie uvedených podmienok, hovoríme o závislej činnosti, ktorá môže byť vykonávaná výlučne v pracovnom pomere. Viac o tejto hranici aj na základe praxe štátnych orgánov hovorí Peter Varga v online školení „Zamestnávanie“ živnostníkov – kde je hranica?

Výhody a nevýhody švarcsystému

Na začiatok treba uviesť, že švarcsystém je na prvý pohľad finančne výhodný pre obe strany. Zamestnávateľ neplatí povinné odvody, je odbremenený od administratívnych činností, nákladov súvisiacich s pracovnoprávnym vzťahom a vzťah so živnostníkom môže kedykoľvek ukončiť. Viac o finančných výhodách hovorí Peter Varga v online školení „Zamestnávanie“ živnostníkov – kde je hranica?

Výhody

Pre živnostníka sú výhody napríklad nasledovné:

- má nižšie povinné odvody

- dokáže zarobiť viac ako zamestnanec v pracovnom pomere

- môže mať právo kedykoľvek ukončiť tento vzťah.

Nevýhody

Zamestnanec je v pracovnom práve vždy slabšou stranou, nuž ale prechodom do režimu živnostníka, stráca množstvo benefitov, ktoré by v súlade so Zákonníkom práce mal požívať.

Príkladom môže byť:

- živnostník nemá nárok na platenú dovolenku;

- zákonné odstupné;

- prestávky;

- nárok na zabezpečenie pracovných pomôcok zamestnávateľom;

- obmedzená zodpovednosť;

Okrem toho má živnostník nárok na nižšie dávky zo sociálneho poistenia (materské, dôchodok, dávka v nezamestnanosti, ošetrovné, tehotenské, atď.). Viac o týchto dávkach v školení „Zamestnávanie“ živnostníkov – kde je hranica?

Pokuty a postihy za nelegálnu prácu

Štát si uvedomuje výhody, plynúce zo švarcsystému, a preto je v jeho záujme uskutočňovať kontroly.

Kontrolu nelegálnej práce a nelegálneho zamestnávania, podľa zákona č. 82/2005 Z. z. vykonávajú nasledovné kontrolné úrady:

- Inšpektorát práce

- Ústredie práce, sociálnych vecí a rodiny a

- Úrad práce, sociálnych vecí a rodiny

Okrem týchto orgánov, švarc systém kontrolujú aj správne orgány na úseku zdravotného a sociálneho poistenia ako aj správcovia dane.

Inšpektoráty práce v boji proti nelegálnemu zamestnávaniu dokonca vytvorili špecializované útvary „Kobra“. Ich výlučnou úlohou je kontrola, či na pracoviskách nedochádza k nelegálnemu zamestnávaniu alebo k nelegálnemu výkonu práce.

Podnikateľ, pre ktorého je nelegálna práca vykonávaná, môže byť postihnutý relatívne prísne. Inšpektorát práce totiž môže uložiť pokutu až do výšky 200 000 EUR (minimálne 2.000 EUR). Dokonca za nelegálnu prácu môže byť postihnutá fyzická osoba vykonávajúca činnosť štatutárneho orgánu, pri čom tá ručí v danom prípade celým svojim majetkom.

Pokuta môže byť uložená aj samotnému faktickému zamestnancovi.

Ak sa zamestnávateľ dopustí opakovane porušenia zákazu nelegálneho zamestnávania, považuje sa to za osobitne závažné porušenie, ktoré vedie k zrušeniu jeho živnostenského oprávnenia.

Ak by k zrušeniu živnostenského oprávnenia neprišlo, zamestnávateľ bude sankcionovaný, a to tak, že mu počas nasledujúcich troch rokov nemôžu byť udelené dotácie, pomoci a podpory od štátu alebo eurofondov a nemôže sa zúčastňovať verejného obstarávania. Ďalšou sankciou je zápis v centrálnom verejne prístupnom zozname fyzických osôb a právnických osôb, ktoré porušili zákaz nelegálneho zamestnávania.

V tomto článku sa vo všeobecnosti venujeme iba kontrolám vykonávaným podľa zákona č. 82/2005 Z.z.. Detailnejšie informácie k týmto kontrolám vrátane výšky pokút, aktuálnej praxi, súdnym konaniam ako aj ku kontrolám vykonávaných správcami dane sa dozviete až v online školení „Zamestnávanie“ živnostníkov – kde je hranica?.

Najvyšší súd k otázke švarcsystému

Nižšie uvádzame niektoré zaujímavé rozhodnutia slovenských a českých súdov v otázke švarcsystému.

V jednom rozhodnutí súd riešil otázku, či fyzická osoba v pozícii riaditeľa stávkovej kancelárie môže vykonávať túto činnosť na základe mandátnej zmluvy alebo ide o zastretý pracovnoprávny vzťah.

Pri kontrole bol zistený nasledovný skutkový stav. Spoločnosť prevádzkujúca sieť stávkových kancelárii zamestnala na základe mandátnej zmluvy riaditeľa stávkovej kancelárie. Výkon činností bol rozmanitý, nakoľko išlo o založenie novej prevádzky, teda o zabezpečenie priestorov a personálneho obsadenia stávkovej kancelárie, neskôr po zriadení udeľoval zamestnancom napomenutia, krátil mzdy, schvaľoval žiadosti o dovolenku a navrhoval vyplácanie 13. platov. Za výkon týchto činností bol mesačne odmeňovaný na základe spracovanej dochádzky.

Predmetom mandátnej zmluvy je zriadenie určitej obchodnej záležitosti, ale v tomto prípade išlo o plnenie náhodných úloh podľa pokynov a príkazov zamestnávateľa s prevyšujúcim pracovnoprávnym charakterom. Súd vo svojom odôvodnení odkazoval na štandardné výkladové pravidlo obchodných zmlúv. Základným kritériom pre vyhodnotenie skutočného obsahu zmluvného vzťahu, je náležité vyhodnotenie všetkých okolností súvisiacich s prejavom vôle zmluvnej strany, ktorý sa dá zistiť z reálneho konania. Ak sa zmluvné strany správajú odlišne od konania, ktoré by bežný podnikateľ predpokladal pri mandátnej zmluve, potom nebolo ich prvotným motívom uzavrieť mandátnu zmluvu a ich zmluvný vzťah je simulovaný. V tomto prípade šlo o zjavný prípad zastierania právneho úkonu, v ktorom dal súd za pravdu správcovi dane.

V inom rozhodnutí išlo o spor daňovníka a správcu dane vo veci zamestnávania živnostníka na pozícií vedúceho účtovníka prostredníctvom mandátnej zmluvy.

Správca dane pri posudzovaní hľadel na tri hlavné kritéria: vedúci účtovník pracoval v sídle spoločnosti pričom využíval firemné zariadenia (hardware i software), za prácu poberal mesačnú odmenu a v neposlednom rade išlo o nepretržitý výkon činnosti. Mandátna zmluva predstavuje záväzok mandatára zriadiť určitú činnosť a nie záväzok k nepretržitému výkonu, na čo súd reagoval, že tento striktný jazykový výklad by viedol k opakovanému uzatváraniu zmlúv pre každú jednotlivú záležitosť. Ak je obchodná záležitosť definovaná určito, môže jej realizácia spočívať v zariadení jednotlivej konkrétnej záležitosti, a rovnako tak i v zabezpečení opakujúcej sa činnosti, či dohodnutí trvalej a opakovanej skupiny záležitostí. Súd ďalej poukázal na to, že účtovník zodpovedal za účtovníctvo ako živnostník, nie ako zamestnanec a šlo o vedľajšiu činnosť. Súd preto na základe uvedeného konštatoval, že nešlo o zastretý úkon, ale o bežný jav tzv. outsourcing, ktorého cieľom je využívanie externých subjektov na aktivity, ktoré nie sú hlavnou činnosťou spoločnosti a viedli by k zbytočnej časovej i finančnej záťaži.

V ďalšom rozhodnutí išlo o zamestnávanie živnostníkov vykonávajúcich stavebné práce pre podnikateľa.

V danom prípade správca dane nezaváhal s reklasifikáciou týchto činností na závislú činnosť. Práca bola totiž vykonávaná podľa pokynov a v mene zamestnávateľa, stavebníci na zabezpečenie výsledku neniesli žiadne materiálové náklady, fakturovali len zamestnávateľovi a jednalo sa o druhovo určenú činnosť. Správca dane vyhodnotil, že uvedené dostatočne napĺňa definíciu závislej práce. Súd však vo svojom rozhodnutí uviedol, že ani súhrn všetkých vyššie uvedených skutočností, nemôže a nevedie k právnemu záveru, že ide o závislú prácu. Pokračoval tým, že nejde o závislú prácu, ak ide o činnosť špecializovanú a vykonávanú len krátkodobo či nesústavne a keď je jej výkon podmienený faktormi do značnej miery nezávislými od zamestnávateľa (napr. sezónne práce, práce závislé od počasia a pod.). Neakceptovaním týchto skutočností by dochádzalo k nelegitímnemu zaťažovaniu súkromnej sféry. Na základe uvedeného sa príslušný súd nestotožnil so závermi správcu dane a priklonil sa na stranu daňovníka.

Trestnoprávna zodpovednosť

Môže štát (orgány činné v trestnom konaní) nazerať na švarcsystém trestnoprávnou optikou? Viac informácií k tejto téme hovorí Peter Varga na online školení „Zamestnávanie“ živnostníkov – kde je hranica?. Zaujímavá diskusia medzi právnikmi vznikla aj na právnom fóre https://www.lexforum.sk/545. Keďže zodpovednosť sa v niektorých situáciách prenáša aj na štatutárny orgán – fyzickú osobu, podnikateľ by mal byť pri nastavovaní švarcsystému právne obozretný. A to nielen v kontexte prípadnej svojvoľnosti štátu, ale aj v kontexte súčasného právneho rámca nelegálneho zamestnávania a daňových podvodných trestných činoch.

Ak vás táto téma zaujíma, neváhajte nás kontaktovať.

Ďalšie články

-

- Posted by Highgate Group

Law & Tax

Tomáš Demo

tomas.demo@highgate.sk

Accounting

Peter Šopinec

peter.sopinec@highgate.sk

Crypto

Peter Varga

peter.varga@highgate.sk