Čo by mala obsahovať faktúra z e-shopu ?

Highgate Group

- Publikované

- 16 októbra, 2021

Ešte predtým, ako prejdeme na samotné náležitosti vystavenej faktúry z e-shopu, skúsme sa spolu zamyslieť, ktorá skupina ľudí je spravidla finálnym zákazníkom e-shopových obchodov. Predpokladám, že úvaha nemusí byť dlhá. Sú to spravidla bežní občania (t.j. nezdaniteľné osoby pre účely DPH). Naša úvaha môže pokračovať aj ďalej. Čo sa stane s faktúrou, ktorú zákazníkovi pošle e-shop či už v elektronickej podobe alebo zabalí priamo do balíčka? Pri fyzickej faktúre ju asi najskôr zákazník vyhodí do koša. Elektronickú faktúru možno iba tí „poctivejší“ zaarchivujú pre prípad reklamácie alebo vrátenie tovaru. Je tým pádom faktúra vôbec potrebná? Ak áno, tak v akej forme a čo by mala obsahovať?

Z pozície finálneho zákazníka sa prenesieme do pozície e-shopu a našich povinností ohľadom vystavenia faktúry. To, či je vôbec potrebné vyhotoviť faktúru z právno-daňového hľadiska momentálne nebudeme rozoberať, nakoľko premenných môže byť x (charakter dodania, typ zákazníka, typ predajcu, krajina destinácie, atď.). Skôr sa zameriame na to, čo je dobré, aby faktúra obsahovala po „technickej“ stránke.

10 Tipov a trikov čo uľahčuje účtovníkovi pracovať s vystaveným faktúrami z e-shopu

Formálna stránka faktúry väčšinou vychádza zo štruktúrovaných dát (informácií), ktoré sa priamo premietajú na danú faktúru. V tomto momente nás nebude veľmi zaujímať samotný „layout“ faktúry, ale skôr obsahová stránka.

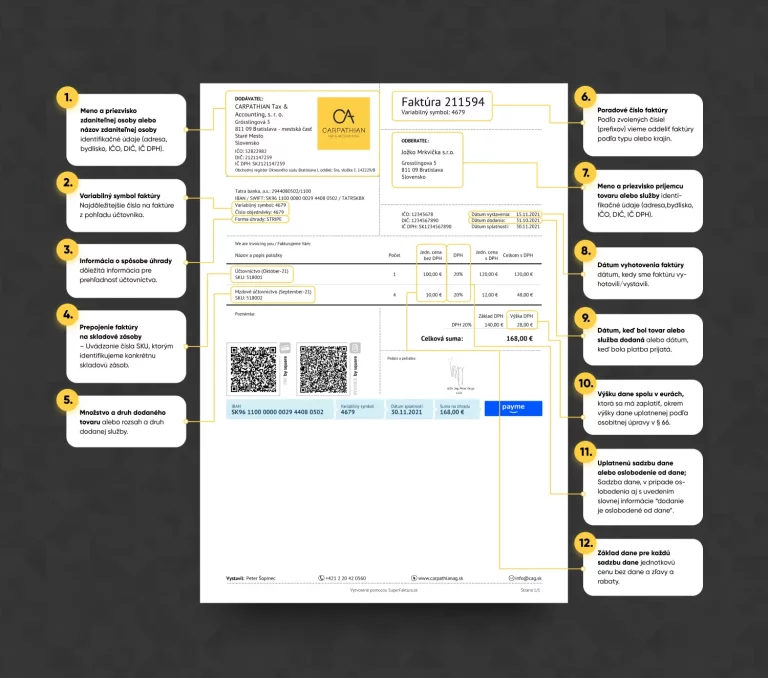

- Variabilný symbol faktúry – dovolím si tvrdiť, že toto číslo je jedno z najdôležitejších čísel na faktúre pre účtovníka, pokiaľ eshop nevyužíva systém unikátnych IBAN. Pýtate sa prečo? Je to veľmi jednoduché. Variabilný symbol je náš „key word“ pomocou ktorého účtovník vie zistiť konkrétnu objednávku, úhradu faktúry, vyhľadanie a spárovanie platby s faktúrou a uzavretie samotného procesu. Nastavenie správneho variabilného symbolu má niekoľko úskalí, ktorým sa treba vyhnúť, lebo Vám môžu na konci dňa skomplikovať samotnú automatizáciu účtovníctva.

- Informácia o spôsobe úhrady – väčšina e-shopov používa viacero typov platobných brán, prípadne dobierkových spoločností. Pri stovkách až tisícoch faktúr sa neraz stane, že niektoré vystavené faktúry svietia v saldo konte ako neuhradené. Pre prehľadnosť účtovníctva je dôležité mať spárované všetky platby na jednotlivých platobných bránach a dobierkach.

- Úhrada faktúry – pri úhrade faktúry platí základné pravidlo – v akej mene je vystavená faktúra, v takej mene by mala byť prijatá platba za danú faktúru a naopak.

- Niektoré e-shopy rastú veľmi dynamicky – to znamená, že čo si vedeli odsledovať pri stovkách faktúr, pri tisícoch už nie je možné. Každého podnikateľa zaujíma ziskovosť jednotlivých krajín, trhov alebo domén, odkiaľ boli tovary/služby nakúpené. Preto je vhodné už na začiatku nastaviť správnu štruktúru analytických účtov, jednotlivých stredísk, zákaziek, prípadne činností. Správna implementácia jednotlivých „tagov“ do faktúr Vám vie na konci dňa ušetriť čas strávený nad excelovskými tabuľkami rozdeľovaním jednotlivých výnosov podľa potrieb.

- Od 01.07.2021 vstúpila do platnosti novelou zákona o DPH osobitná úprava dane OSS, ktorá na jednej strane uľahčuje podnikateľom odvod DPH za jednotlivé členské štáty cez slovenskú finančnú správu, na strane druhej však môže narobiť nemalé problémy pri vystavení faktúr v rámci jednotlivých sadzieb dane podľa krajiny dodania služby/tovaru. Ak do toho zamiešame ešte vystavené faktúry v cudzích menách a ich prepočet na EUR, môže z toho vzniknúť celkom významná komplexita pre Vášho účtovníka. Využite preto naše skúseností s nastaveným sadzieb DPH pre členské krajiny EÚ a pripravte svoj e-shop na podávanie DPH cez jednotnú úpravu OSS.

- Dátum dodania – dátum vystavenia – dátum objednávky. Toľko dátumov a ktorý z nich je najdôležitejší z pohľadu účtovníctva a podávania DPH? Veľa e-shopov si zamieňa dátum dodania s dátumom objednávky, prípadne dátumom vystavenia faktúry. Treba si však uvedomiť, že dátum vystavenia sa môže rovnať dátumu dodania avšak sa nemusí rovnať samotnému dodaniu zásielky (hlavne pri dobierkach).

- Číslovanie faktúr – jedným z nástrojov ako jednoducho oddeliť od seba rôzne krajiny, prípadne typy faktúr (dobropis, ťarchopis) je aj samotné číslovanie. Tak ako pri variabilnom symbole aj pri samotnom číslovaní faktúr je dobré sa vyhnúť určitým znakom a správne nastaviť logiku číselných radov. Ak si s číselným radmi neviete poradiť, obráťte sa na našich profesionálov.

- Faktúra pre B2B a B2C a rozdiely vo vystavovaní – Väčšina e-shopov pôsobí v segmente B2C, kde sú pravidlá pomerne jednoduché. Rozdielnosť nastáva pri segmente B2B, kedy nesprávne nastavenie kontroly IČ DPH, prípadne IČO môžu účtovníkovi skomplikovať vykazovanie v rámci súhrnného výkazu, prípadne nesprávne vyrubenej DPH alebo dokonca až nevyrubenej DPH. Daňová kontrola býva nekompromisná a dorubenie takýchto dodávok môže byť bolestivé aj s prípadnými úrokmi z omeškania.

- Prepojenie faktúry na skladové zásoby – e-shopy zamerané na predaj tovaru mávajú neraz problém so samotnou evidenciou skladu. Ideálny spôsob prepojenia skladu a samotného účtovníctva s vystavenými faktúrami pomocou skladových zásob s jedinečným SKU vie zjednodušiť samotnú prácu s vystavenými faktúrami. Pri správnom nastavení skladového hospodárstva získavate výhodu exportov z účtovného softvéru pre vyhodnocovanie ziskovosti jednotlivých produktov.

- Vystavená faktúra pre influencerov – digitálno-konzumná doba si vyžaduje aj iný prístup dosahovania marketingových cieľov. Jedným z nich je aj podpora predaja pomocou reklamy cez influencerov, ktorí na rôznych sociálnych sieťach „odpromujú“ daný tovar/službu spravidla cez tzv. barter, t.j. dostane zadarmo dané produkty, ktoré „odpromoval“. Je potrebné aj na tieto produkty vystaviť faktúru? Ak áno tak v akej výške?

Faktúry do zahraničia

Každý účtovník sa už minimálne raz stretol so zahraničnou faktúrou. Tuzemské faktúry bývajú spravidla jednoducho čitateľné a zrozumiteľné – veď pre potreby daňovej kontroly aj musia byť. Čo však s faktúrami, ktoré vystavujeme do zahraničia a s ich záznamovou povinnosťou pre účely DPH s ohľadom na ostatné štáty EÚ? Ak predávate tovar alebo službu do členských štátov EÚ je Vašou povinnosťou vyhotovovať faktúry na základe pravidiel členských štátov identifikácie. Preto by si daňový subjekt mal zistiť, aké fakturačné pravidlá sú uplatňované v danom členskom štáte spotreby (zákazníka). Pravidlá môžu byť rôzne, od formálnej stránky (jazyk, informácie o tovare/službe, dátumy) až po tú vizuálnu (vopred predpísaný formát faktúry).

Povinné náležitosti faktúry

Podľa § 74 ods. 1 zákona o DPH faktúra musí obsahovať nasledovné náležitosti:

- meno a priezvisko zdaniteľnej osoby alebo názov zdaniteľnej osoby, adresu jej sídla, miesta podnikania, prevádzkarne, bydliska alebo adresu miesta, kde sa obvykle zdržiava, a jej identifikačné číslo pre daň, pod ktorým tovar alebo službu dodala,

- meno a priezvisko príjemcu tovaru alebo služby alebo názov príjemcu tovaru alebo služby, adresu jeho sídla, miesta podnikania, prevádzkarne, bydliska alebo adresu miesta, kde sa obvykle zdržiava, a jeho identifikačné číslo pre daň, pod ktorým mu bol dodaný tovar alebo pod ktorým mu bola dodaná služba,

- poradové číslo faktúry,

- dátum, keď bol tovar alebo služba dodaná, alebo dátum, keď bola platba prijatá, ak tento dátum možno určiť a ak sa odlišuje od dátumu vyhotovenia faktúry,

- dátum vyhotovenia faktúry,

- množstvo a druh dodaného tovaru alebo rozsah a druh dodanej služby,

- základ dane pre každú sadzbu dane, jednotkovú cenu bez dane a zľavy a rabaty, ak nie sú obsiahnuté v jednotkovej cene,

- uplatnenú sadzbu dane alebo oslobodenie od dane; pri oslobodení od dane sa uvedie odkaz na ustanovenie tohto zákona alebo smernice Rady 2006/112/ES z 28. novembra 2006 o spoločnom systéme dane z pridanej hodnoty v platnom znení alebo slovná informácia “dodanie je oslobodené od dane”,

- výšku dane spolu v eurách, ktorá sa má zaplatiť, okrem výšky dane uplatnenej podľa osobitnej úpravy v § 66,

- slovnú informáciu “vyhotovenie faktúry odberateľom“, ak odberateľ, ktorý je príjemcom tovaru alebo služby, vyhotovuje faktúru podľa § 72 ods. 6,

- slovnú informáciu “prenesenie daňovej povinnosti”, ak osobou povinnou platiť daň je príjemca tovaru alebo služby,

- údaje o dodanom novom dopravnom prostriedku podľa § 11 ods. 12, m) slovnú informáciu “úprava zdaňovania prirážky – cestovné kancelárie”, ak sa uplatní osobitná úprava podľa § 65,

- slovnú informáciu “úprava zdaňovania prirážky – použitý tovar”, “úprava zdaňovania prirážky – umelecké diela” alebo “úprava zdaňovania prirážky – zberateľské predmety a starožitnosti”, a to v závislosti od tovaru, pri ktorom sa uplatní osobitná úprava podľa § 66,

- meno a priezvisko alebo názov daňového zástupcu podľa § 69a alebo § 69aa, adresu jeho sídla alebo bydliska a jeho osobitné identifikačné číslo pre daň, ak zahraničná osoba je zastúpená daňovým zástupcom podľa § 69a alebo § 69aa.

Ďalšie články

-

- Posted by Highgate Group

-

- Posted by Highgate Group

Law & Tax

Tomáš Demo

tomas.demo@highgate.sk

Accounting

Peter Šopinec

peter.sopinec@highgate.sk

Crypto

Peter Varga

peter.varga@highgate.sk