Konferencia Real Estate – dane a financovanie (Unikátna konferencia k fondovým a daňovým štruktúram, crowdfundingu, dlhopisom, bankovému financovaniu, atď.)

Roman Baranec

- Publikované

- 22 decembra, 2023

Viac ako 200 účastníkov sme privítali na našej zatiaľ najväčšej konferencii, ktorá sa venovala financovaniu real estate prostredníctvom rôznych regulačných a daňových štruktúr. V rámci programu sme sa podrobne zaoberali investičnými fondami zameranými na nehnuteľnosti, od malých slovenských fondov až po zahraničné fondy pôsobiace na Slovensku, zakladaniu zahraničných fondov, dlhopisovému financovaniu a crowdfundingu, rôznym alternatívnym štruktúram a napokon aj akvizičnému financovaniu. V jednotlivých témach sme prepájali naše poznatky z práva a daní spolu s biznisovým pohľadom panelistov pôsobiacich vo finančných inštitúciách alebo spoločnostiach podnikajúcich v oblasti financovania nehnuteľností.

Pre tých, ktorí sa konferencie nezúčastnili, prinášame v tomto článku krátky prehľad jednotlivých tém, ktorým sme sa venovali. Zároveň, ak by ste mali záujem pozrieť si celú konferenciu, prípadne len niektoré jej časti, máme pre Vás k dispozícii videozáznamy z konferencie, ktoré nájdete na tomto odkaze.

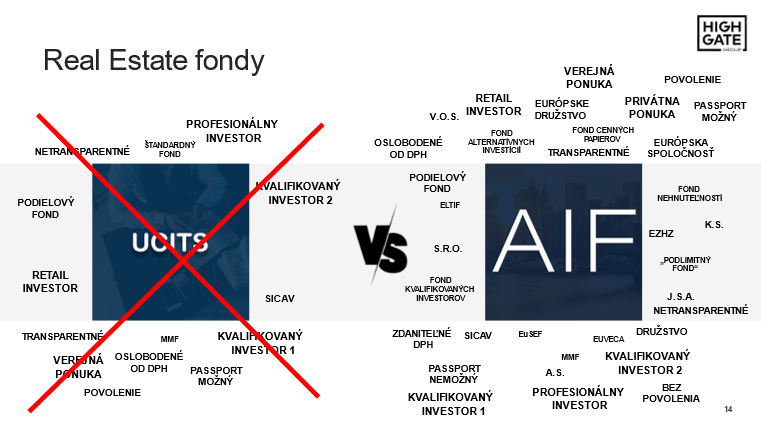

Aké typy investičných fondov poznáme na Slovensku?

Konferenciu sme otvorili komplexnou problematikou rôznych typov investičných fondov. Pri nastavovaní štruktúry prostredníctvom investičných fondov je potrebné brať do úvahy celý rad faktorov, z čoho vyplýva ich delenie najmä podľa:

- investičnej politiky;

- právnej formy;

- možnosti passportu;

- zdaniteľnosti príjmov;

- aplikácie DPH na manažérske poplatky;

- typu investora, ktorému možno investičný fond distribuovať;

- typu ponuky; alebo

- toho, či je potrebné povolenie na jeho zriadenie a prevádzku.

Zároveň, nie všetky typy investičných fondov je vhodné alebo možné použiť na financovanie nehnuteľností, a tie, ktoré môžu mať vo svojom portfóliu nehnuteľnosti, sa následne výrazne líšia vo svojich osobitných parametroch. Preto, pri vytváraní a zakladaní investičných fondov je kľúčové úvodné komplexné regulačné, právne a daňové posúdenie vyššie uvedených faktorov.

Aké sú pravidlá distribúcie malého investičného fondu? Slovenský SICAV?

Prvý panel sa venoval tzv. malým investičným fondom. Ide o investičné fondy, ktorých správcovia sú limitovaní maximálnou výškou aktív, ktoré môžu spravovať. Na druhú stranu, na tieto investičné fondy sa aplikuje legislatíva kolektívneho investovania vo veľmi limitovanej miere, nemajú zákonom určenú investičnú politiku (preto môžu investovať do real estate) a sú primárne určené profesionálnym investorom a v obmedzenej miere aj kvalifikovaným investorom.

Pri distribúcii malých investičných fondov, ktoré investujú do nehnuteľností zohrávajú kľúčovú úlohu nasledovné faktory:

- identifikácia a posúdenie profesionálneho investora;

- zohľadnenie kritérií profesionálneho investora s ohľadom na investičnú politiku fondu;

- limitácie pre kvalifikovaných investorov z pohľadu ich počtu, podielu na aktívach fondu a podielu na aktívach spravovaných správcom;

- distribučné kanály, cez ktoré je možné oslovovať kvalifikovaných investorov; a

- obmedzenia pri propagácii takýchto fondov.

Malé investičné fondy je možné založiť ako rôzne obchodné spoločnosti alebo družstvo. Zároveň, len investičný fond môže mať právnu formu akciovej spoločnosti s premenlivým základným imaním (tzv. SICAV). Ide o flexibilnú právnu formu, ktorá je prispôsobená potrebám kolektívneho investovania. Jedine malý investičný fond založený ako SICAV môže vytvárať podfondy ako účtovne oddelené časti majetku s odlišnými investičnými stratégiami.

Kde je hranica kolektívneho investovania? Kedy už potrebujem fond?

Druhý panel sa venoval rôznym alternatívnym formám získavania kapitálu od investorov a investovaniu do zahraničných nehnuteľností. Prvou témou bolo vymedzenie hranice kolektívneho investovania teda zodpovedaniu toho, kedy konkrétny biznis model predstavuje fond, a kedy naopak ide o legálnu štruktúru aj bez akéhokoľvek povolenia od NBS. Pri analýze konkrétneho biznis modelu z pohľadu kolektívneho investovania je nutné posúdiť, či tento biznis model:

- spĺňa kumulatívne všetky zákonné znaky kolektívneho investovania;

- napĺňa znaky niektorej z výnimiek kolektívneho investovania, napr. ide o spoločný podnik (JV) alebo holdingovú entitu;

- existujú iné indikácie, ktoré sú predpokladom toho, že biznis model bude alebo nebude fondom.

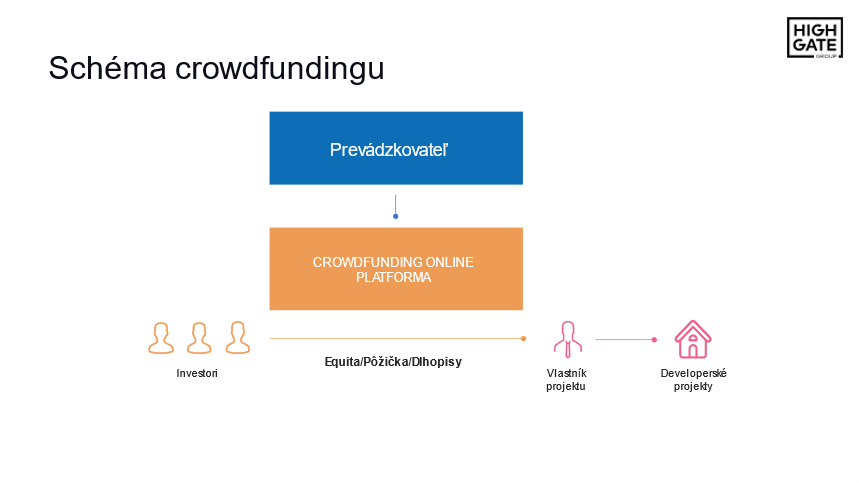

Crowdfunding a dlhopisové financovanie

Crowdunfing predstavuje pomerne stále novú reguláciu, ktorá umožňuje prepájať investorov na jednej strane a podnikateľov, ktorí hľadajú financovanie pre svoje projekty, na druhej strane. Cieľom nariadenia o crowdunfingu je uľahčiť financovanie predovšetkým malých a stredných podnikov, pre ktoré napríklad dlhopisové financovanie s prospektom môže byť príliš finančne nákladné. Zároveň, crowdfundingové platformy ako online platformy sú široko prístupné pre veľký okruh investorov, vrátane retailu, a teda umožňujú vlastníkom projektov nájsť financovanie, či už prostredníctvom pôžičiek alebo umiestnením cenných papierov, ktoré emitujú, na tejto platforme.

Crowdfundingová platforma teda napríklad umožňuje, aby developer emitoval dlhopisy (iba do určitej výšky) za účelom výstavby konkrétneho developerského projektu. Dlhopisy je samozrejme možné ponúkať aj mimo crowdfundingovej platformy, pričom emisia dlhopisov predstavuje štandardný tradičný spôsob financovania, ktorý je na Slovensku aj developermi široko využívaný. Právna úprava emisií dlhopisov je veľmi flexibilná, čo dáva emitentom veľký priestor nastaviť si jednotlivé parametre dlhopisov podľa svojich potrieb, počnúc spôsobom výpočtu výnosu, nastavením pravidiel pre predčasnú splatnosť emisie, obdobia, počas ktorého sa budú dlhopisy vydávať, či ich podriadeniu bankovému financovaniu. Zároveň, pri financovaní nehnuteľností prostredníctvom dlhopisov je zaujímavým inštitútom agent pre zabezpečenie, v prospech ktorého ako zástupcu majiteľov dlhopisov je možné dlhopisy týmito nehnuteľnosťami zabezpečiť.

Ako je možné investovať do zahraničných nehnuteľností?

Zaujímavou investičnou príležitosťou môže byť nadobúdanie nehnuteľností mimo Slovenskej republiky. Pri investičných štruktúrach, ktoré slovenským investorom umožňujú realizáciu takýchto investícií sú jedným z najkľúčovejších parametrov dane. Nastavenie štruktúry tak, aby bola mohla byť pre investorov kompetitívnou s inými „tuzemskými“ investičnými produktami je veľmi komplexnou záležitosťou berúc do úvahy predovšetkým existujúce riziko dvojitého zdanenia.

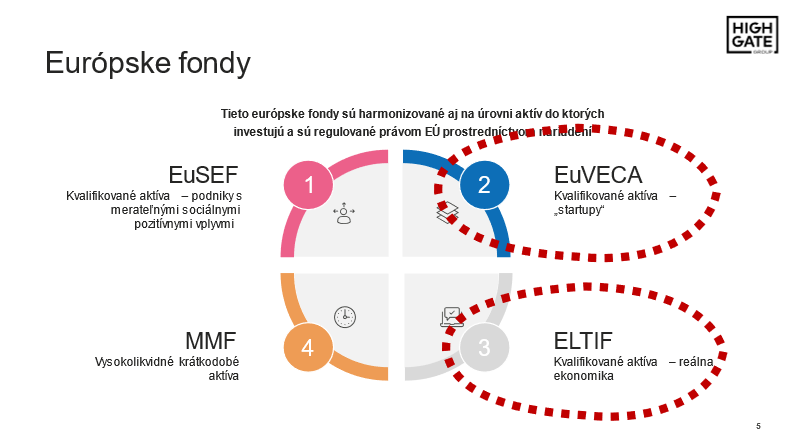

Európske investičné fondy EuVECA a ELTIF

Tretí panel, v ktorom boli aj dvaja panelisti zo slovenských správcovských spoločností, sa venoval väčším investičným fondom, teda fondom, na ktorých zriadenie a prevádzku je na Slovensku nutné povolenie NBS. Fond rizikového kapitálu alebo „EuVECA“ je určený primárne na investície do tzv. venture kapitálových investícií, pričom ale pri pomerne široko zadefinovanej investičnej politike je za určitých okolností možné, aby takýto fond zainvestoval napríklad aj do spoločností vlastniacich nehnuteľnosti. Takýto fond je síce možné založiť aj registrovaným správcom, na používanie označenie EuVECA je však nutné splniť viacero požiadaviek, ktoré sa štandardne vyžadujú (samozrejme vo väčšej miere) pri licencovaných správcovských spoločnostiach, a to napríklad kvalifikačné požiadavky na osoby spravujúce fondy rizikového kapitálu, prudenciálne požiadavky na správcu, či viaceré vnútorné politiky. Netreba zabudnúť ani na správne daňové nastavenie.

Výhodou investičných fondov EuVECA a ELTIF je, že ich je možné distribuovať v celej EÚ, a to širšiemu okruhu investorov, ako je tomu pri iných alternatívnych investičných fondov podľa AIFMD smernice. ELTIF je zároveň jediným alternatívnym investičným fondom, ktorý je možné ponúkať retailu v celej Európskej Únii. Investičná politika tohto fondu je zameraná primárne na investície do dlhodobých aktív (vrátane nehnuteľností). ELTIF je síce uzavretým fondom, ale za určitých podmienok je možné investorom umožniť redemáciu aj pred uplynutím životnosti tohto fondu.

Fond kvalifikovaných investorov, fond nehnuteľností a fond alternatívnych investícií

Typickým investičným fondom, ktoré slovenské správcovské spoločnosti využívajú na investície do nehnuteľností (a ktoré aj označujú ako „realitné fondy“) sú jednak fondy kvalifikovaných investorov, ktoré nemajú zákonom určenú investičnú politiku, a potom verejné špeciálne fondy nehnuteľností, ktoré môžu investovať priamo do nehnuteľností alebo do tzv. realitných spoločností, a musia dodržiavať pravidlá pre obmedzenie a rozloženie rizika vo svojom portfóliu. Za splnenia určitých kritérií je možné nadobudnúť do majetku verejného špeciálneho fondu alternatívnych investícií aj obchodnú spoločnosť, ktorá môže vlastniť nehnuteľnosť. Fondy nehnuteľností aj fondy alternatívnych investícií je možné ponúkať na Slovensku aj retailu bez obmedzenia minimálnej výšky investície.

Prečo sa zakladajú investičné fondy v zahraničí?

Štvrtý panel sa venoval zahraničným fondom, ktorých cenné papiere alebo majetkové účasti je možné ponúkať slovenským investorom. Pre rozhodnutie nezaložiť investičný fond, ktorý bude ponúkaný (vo veľkej miere) slovenským investorom existujú rôzne motivácie, počnúc stabilitou právneho prostredia, variabilitou štruktúr, ktoré napríklad na Slovensku neexistujú, ale aj z dôvodov robustnejšej infraštruktúry (mnoho slovenských podnikateľov zakladá napríklad SICAV-y v Českej republike, ktoré sú spravované „externými“ správcovskými spoločnosťami).

Veľkou výzvou pri zakladaní investičných fondov v zahraničí (aj) pre slovenských investorov je ich daňové štruktúrovanie. Do komplexnosti tejto problematiky prispievajú aj rôzne právne a daňovo transparentné štruktúry, s ktorými sa je potrebné pri vyplácaní príjmov na Slovensko vysporiadať.

Čo sa týka distribúcie, zahraničné alternatívne investičné fondy (vrátane neeurópskych alternatívnych investičných fondov) je možné ponúkať na Slovensku všetkým typom investorov, pričom ale jednotlivé podmienky, ako takú distribúciu dosiahnuť, sa budú líšiť v závislosti predovšetkým od:

- toho, kde je správcovská spoločnosť, ktorá chce fond distribuovať, sídlo;

- kde je fond zriadený;

- či sa majú cenné papiere alebo majetkové účasti takéhoto fondu ponúkať len profesionálnym investorom alebo aj retailu.

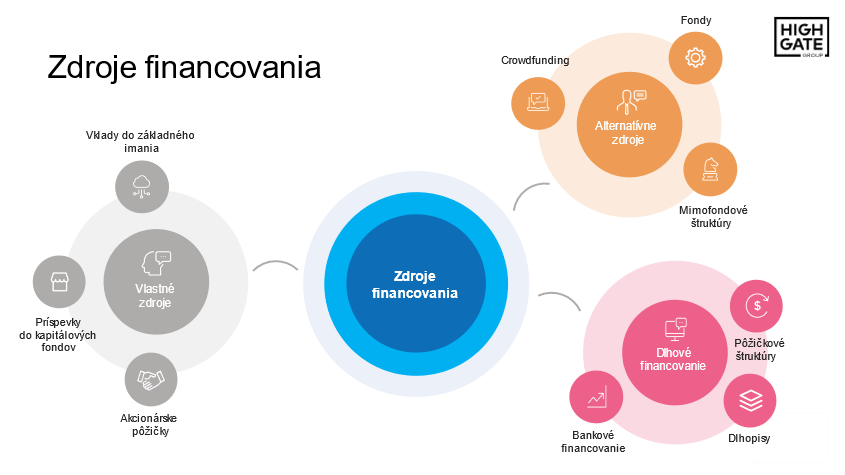

Akvizičné financovanie

V poslednom piatom paneli sme sa venovali téme akvizičného financovania. V širšom zmysle zahŕňa financovanie nielen bankové financovanie, ale aj použitie vlastných zdrojov, s ktorými sú spojené viaceré špecifiká a obmedzenia, a napríklad aj rôzne alternatívne formy cudzích zdrojov financovania.

Rôzne druhy financovania je zároveň možné kombinovať, pričom v takom prípade je potrebné posúdiť aj potenciálne regulačné aspekty takých kombinácií.

Slovenská práva úprava prináša viaceré špecifiká, resp. zákonné obmedzenia spojené s poskytovaním a následným splácaním vlastných zdrojov financovania. Z toho vyplývajú nielen vysoké nároky na kreatívne štruktúrovanie akvizičných transakcií s použitím vlastných zdrojov, ale zároveň na štatutárne orgány je kladené bremeno zodpovednosti za dodržiavanie týchto pravidiel a spoločnú povinnosť na náhradu škody v prípade ich porušenia. Na ochranu kapitálu spoločnosti a jej akcionárov a veriteľov pred transakciami medzi spoločnosťou a jej spriaznenými osobami, ktoré nemajú trhový štandard, slúžia predovšetkým nasledovné inštitúty:

- zákaz vrátenia vkladov;

- spoločnosť v kríze;

- finančná asistencia.

Ak Vás vyššie uvedené témy zaujali a chceli by ste sa o nich dozvedieť viac, videozáznamy z jednotlivých panelov konferencie nájdete k dispozícii priamo tu:

Ak vás táto téma zaujíma, neváhajte nás kontaktovať.

Ďalšie články

-

- Posted by Highgate Group

-

- Posted by Highgate Group

Law & Tax

Tomáš Demo

tomas.demo@highgate.sk

Accounting

Peter Šopinec

peter.sopinec@highgate.sk

Crypto

Peter Varga

peter.varga@highgate.sk