DPH riziká alebo ako sa zlé veci môžu stať dobrým ľuďom

Peter Varga

- Publikované

- October 10, 2023

Aj keď spoločnosť na DPH nepodvádza a dodržiava daňové predpisy, môže jej daňový úrad neuznať nárok na odpočet DPH alebo dorubiť DPH na dodanie pôvodne oslobodené od DPH. Niekedy totiž samotné konanie v dobrej viere nestačí na obhájenie príslušnej daňovej pozície spoločnosti. Na prílišnú dôverčivosť voči svojim obchodným partnerom a neznalosť zákona môže spoločnosť doplatiť niekedy aj likvidačnými sankciami.

Na úvod dobrá a zlá správa

V praxi sa počas daňovej kontroly často stretávame so scenárom, kedy sa názory správcu dane (daňového úradu, daňového kontrolóra) vyvinú odlišne od pozície daňového subjektu (platiteľa DPH, obchodnej spoločnosti,..) deklarovanej v daňovom priznaní a nepodarí sa ich zosúladiť. Následne o takomto spore rozhoduje súd: krajský správny súd, Najvyšší správny súd SR, Ústavný súd SR alebo Súdny dvor EÚ.

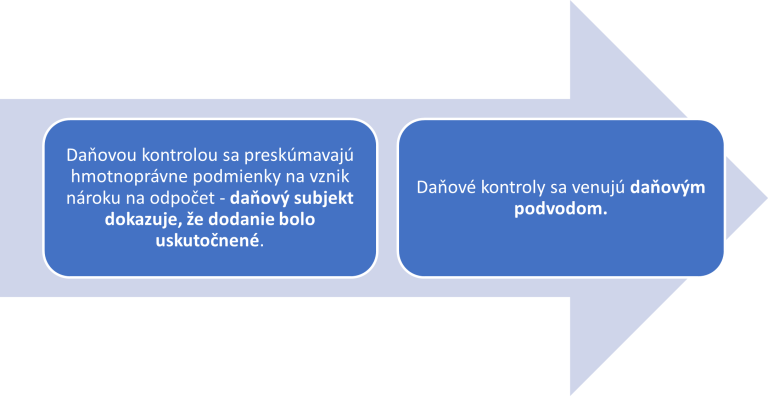

Novým trendom s rozhodovacej praxi slovenských súdov, ktorý je v EÚ badateľný už dlhšiu dobu, je odklon od tendencie primárne preskúmavať (ne)splnenie hmotnoprávnych podmienok pre vznik nároku na odpočet. Namiesto toho sa pozornosť presúva k podvodom na DPH, kde štát prichádza o finančné prostriedky zámerným a cielených konaním do podvodu zapojených subjektov. Z uvedeného vyplývajú nasledovné správy:

- Dobrá správa: Správca dane by sa mal počas daňovej kontroly menej venovať „nekonečnému“ vyzývaniu, aby daňový subjekt predložil dôkazy, že skúmané dodanie bolo skutočne dodané.

- Zlá správa: Finančné postihy štátu súvisiace s podvodom na DPH sa potenciálne môžu týkať aj daňového subjektu, ktorý nekonal vyslovene protizákonne, z podvodu priamo finančne neprofitoval alebo ani o jeho existencii s určitosťou nevedel.

Viac k dobrej správe

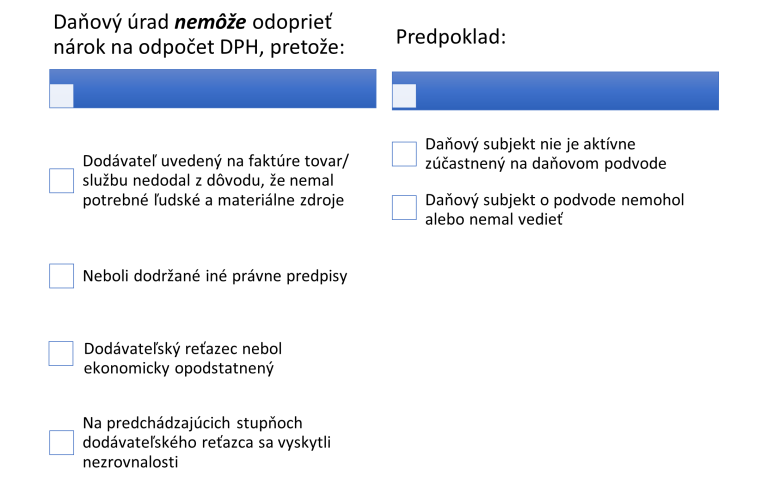

Súdny dvor EÚ sa v rozhodnutí C-610/19 Vikingo venoval rozsahu okolností, kedy sa daňovému subjektu nemôže obmedziť nárok na odpočet. Spoločnosť Vikingo je veľkoobchodníkom s cukrovinkami, ktorá si uplatnila odpočet DPH z nakúpených baliacich strojov. Správca dane však po preverovaní u dodávateľov dospel k záveru, že stroje boli nadobudnuté od neznámej osoby, takže dodanie sa neuskutočnilo medzi osobami uvedenými na faktúre.

Na vznik nároku na odpočet je potrebné, aby boli splnené hmotnoprávne podmienky (tovar alebo služba boli skutočne dodané, príjemca ich použil v rámci svojej ekonomickej činnosti) a formálne podmienky (primárne existencia faktúry). Súd v citovanom prípade prijal záver, že nie je možné odoprieť nárok na odpočet DPH z titulu, že faktúry neboli hodnoverné z dôvodu, že:

- dodávateľ uvedený na faktúre stroje nevyrobil a nedodal z dôvodu, že tieto osoby nemali potrebné ľudské a materiálne zdroje,

- neboli dodržané právne predpisy v oblasti účtovníctva,

- dodávateľský reťazec nebol ekonomicky opodstatnený a

- v predchádzajúcich transakciách, ktorých súčasťou bolo aj skúmané dodanie, sa vyskytli nezrovnalosti.

Toto však platí za predpokladu, že spoločnosť nie je zúčastnená na daňovom podvode a ani o ňom nemohla a nemala vedieť (pozri nižšie Viac k zlej správe).

Z uvedeného rozsudku teda vyplýva, že daňový subjekt, ktorý si uplatňuje právo na odpočet nenesie zodpovedať za subdodávateľov a nemá znášať následky prípadných nezrovnalostí na predchádzajúcich stupňoch dodávateľského reťazca. Správca dane taktiež nemá právo zamietnuť odpočet DPH na základe svojho (často subjektívneho a viac-menej emocionálneho) záveru, že dodávateľský reťazec nemá ekonomické opodstatnenie. Odpočet DPH má byť taktiež priznaný aj pri pochybnostiach o schopnosti dodávateľa realizovať dodanie z dôvodu nedostatočných personálnych a materiálnych zdrojov.

Všetko vyššie uvedené však platí za predpokladu, že v reťazci nie je podvod na DPH.

Ako fungujú podvody na DPH

Cieľom podvodu je inkasovať DPH zo štátneho rozpočtu bez splnenia povinnosti jej odvodu zvyčajne na inom stupni dodávateľského reťazca. Tzv. karuselové podvody majú rôzne schémy fungovania, avšak ich cieľ je viac DPH vyžiadať naspäť zo štátneho rozpočtu ako štátu odviesť. Využívajú pritom „biele kone“, zahraničné spoločnosti a cezhraničné transakcie, kombináciu odpočtu DPH na vstupe a oslobodeného dodania na výstupe, fiktívne transakcie a faktúry, značne nadhodnotené ceny a zaradenie reálne podnikajúcej a bezúhonnej spoločnosti do karuselu.

Riziká plynúce z podvodu na DPH

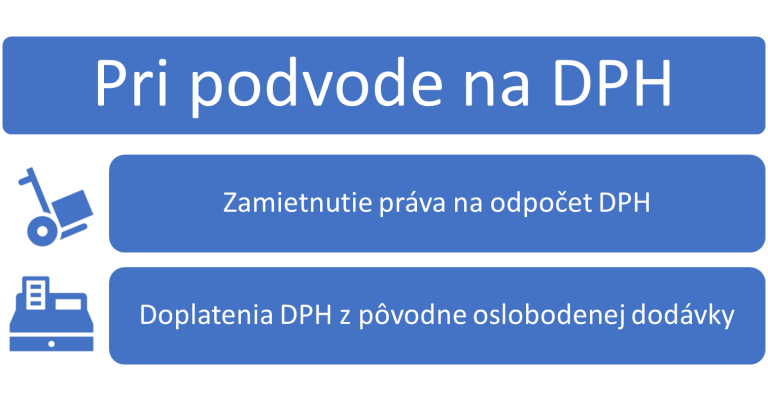

Ambíciou tohto blogu je zvýšiť povedomie o rizikách účasti na transakciách spojených s podvodom na DPH a poskytnúť tipy, ktoré pomôžu vyhnúť sa zapojeniu sa do takýchto nezákonných transakcií. Je dôležité uvedomiť si, aké môžu byť dôsledky zapojenia sa do súboru transakcií spojených s podvodom, aj keď tieto transakcie nie sú samy osebe nezákonné:

- môže zaniknúť nárok na odpočet vstupnej DPH alebo

- môže vzniknúť povinnosť doplatiť DPH za dodávky v rámci EÚ, ktoré boli pôvodne v režime oslobodenia, t.j. bez DPH, ak sú súvisiace transakcie spojené s podvodom.

Viac k zlej správe

Súdny dvor EÚ judikoval vo viacerých rozhodnutiach, že nárok na odpočet môže byť zamietnutý v prípade, že daňový subjekt bol súčasťou reťazca, v ktorom došlo k podvodu na DPH, ak sa daňový subjekt aktívne podieľal na tomto podvode (aj keď z neho nemusel priamo finančne benefitovať) alebo vedel alebo mal vedieť, že vykonávané transakcie sú súčasťou podvodu.

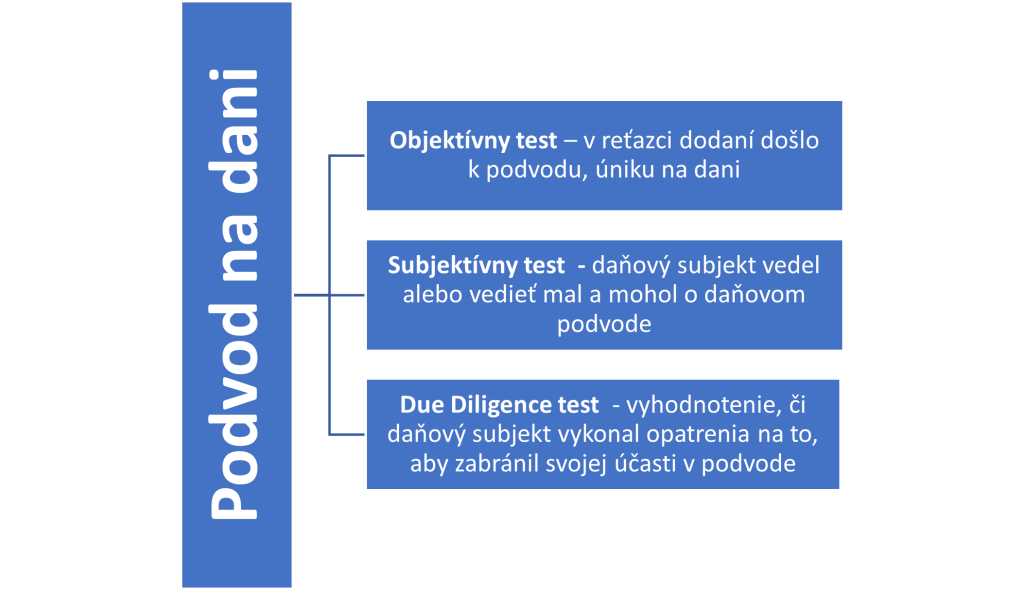

V judikáte C-439/04 Axel Kittel rozpracoval súdny dvor nasledovný algoritmus aplikovateľný pri daňových podvodoch:

- Preukázanie existencie daňového podvodu, t.j. že došlo k daňovému úniku na niektorom stupni dodávateľského reťazca (tzv. objektívny test).

- Dôkaz objektívnej skutočnosti, že daňový subjekt vedel alebo vedieť mal a mohol o daňovom podvode (tzv. subjektívny test).

- Vyhodnotenie, či daňový subjekt vykonal primerané opatrenia na to, aby zabránil svojej účasti v prípadnom daňovom podvode (tzv. Due Diligence test).

V rámci objektívneho testu sa preukazuje podvod. Môže ísť o prípad, kedy dodávateľ neuviedol dodanie v daňovom priznaní alebo ho uviedol, ale svoju daňovú povinnosť cielene neuhradil. Taktiež sa kombinujú v podvodoch fiktívne faktúry, či už priamo u preverovaného daňového subjektu alebo ako vstupné faktúry u jeho dodávateľa.

Pri subjektívnom teste sa preveruje aktívne alebo pasívne zapojenie daňového subjektu do podvodu. Indikáciou vedomosti je napr. neobvykle nízka cena, personálne prepojenie, neštandardné oslovenie daňového subjektu dodávateľom, neexistujúca právnická alebo fyzická osoba, platba na účet v inom štáte a pod.

V rámci Due Diligence testu sa potom preveruje, akým spôsobom si daňový subjekt overil dodávateľa a ako reagoval na prípadné indikácie rizika. Pochopiteľne sú v daňovej kontrole relevantné predovšetkým písomné doklady preukazujúce spôsob a rozsah preverenia pred alebo počas preverovaného obchodu.

Koncept z judikátu Axel Kittel bol prevzatý aj do iných rozhodnutí Súdneho dvora EÚ ako aj do rozhodovacej prace správnych súdov v SR.

Ako postupuje daňový úrad pri podvode?

Súdny dvor EÚ v niekoľkých prípadoch týkajúcich sa podvodov na DPH rozhodol, že:

- zdaniteľnej osobe, ktorá vedela alebo mala vedieť, že sa kúpou tovaru zúčastnila na podvodnej transakcii, môže byť zamietnuté právo na odpočet súvisiacej vstupnej DPH;

- zdaniteľnej osobe, ktorá vedela alebo mala vedieť, že plnenie bolo súčasťou daňového podvodu spáchaného kupujúcim, môže byť odmietnuté právo na oslobodenie dodávky v rámci EÚ tomuto kupujúcemu.

Daňový úrad uplatní zásady stanovené v týchto prípadoch, ak sa s ohľadom na objektívne faktory ubezpečil, že zdaniteľná osoba vedela alebo mala vedieť, že sa zúčastňuje na transakcii spojenej s podvodom v oblasti DPH, a neurobila všetky primerané kroky, ktoré boli v jej právomoci, aby zabránila vlastnej účasti na tomto podvode.

Riziká pri dodaniach s oslobodením od DPH

Častým nálezom pri daňovej kontrole je, že daňový subjekt nepreukáže nárok na vznik oslobodenia od DPH. Predovšetkým kritická je situácia, keď sa dodáva tovar do iného členské štátu a dodávateľ nemá dostatok dôkazov o dodaní tovaru s prepravou mimo SR, prípadne odberateľ neprizná dodanie vo svojom štáte.

Na prvý pohľad jednoduchá situácia skrýva mnoho aspektov, ktoré je potrebné vziať do úvahy pri vzniku nároku na oslobodenie a jeho dokumentácii, ako napr. či zabezpečuje dopravu dodávateľ, odberateľ alebo poštový podnik, či sa realizuje preprava vlastnými dopravnými prostriedkami odberateľa, aké dokumenty potvrdzuje odberateľ, ako sú dohodnuté zmluvné podmienky, ako a kedy sa preveruje DPH registrácia odberateľa.

Užitočnou pomocou pri nastavovaní procesov eliminujúcich riziká neuznania oslobodenia, je nariadenie EÚ k dokladovaniu oslobodenia, ktoré stanovuje pre jednotlivé druhy prepravy súbor dokladov, ktoré vytvárajú vyvrátiteľnú domnienku preukázania oslobodenia, čím sa značne zužujú možnosti správcu dane vyžadovať ďalšie a ďalšie doklady preukazujúce oslobodenie.

Ručenie za daň, ktorú má odviesť dodávateľ

Správca dane môže požadovať od daňového subjektu úhradu dane, ktorú mal odviesť dodávateľ, ktorý mu tovar alebo službu dodal, a to aj v prípade, že faktúra bola dodávateľovi uhradená. Inštitút ručenia za daň vzniká v nasledovných situáciách:

- Cena dodania je bez ekonomického opodstatnenia neprimerane vysoká alebo nízka.

- Dodávateľ a daňový subjekt/ odberateľ sú prepojené osoby.

- Cena za dodanie bola uhradená na iný účet, ako je bankový účet dodávateľa zverejnený na stránkach finančnej správy.

Pri obrane voči prípadnému regresu z titulu ručenia je dôležité disponovať dokladmi preukazujúcimi, že v čase dodania alebo úhrady neboli naplnené zákonné podmienky pre vznik ručenia, napr. že cena nevykazovala znaky neprimeranosti alebo bankový účet dodávateľa bol zverejnený v príslušných zoznamoch Finančnej správy SR. Samotné vykonanie overenie teda nie je dostačujúce, je potrebné ho aj zdokumentovať a vedieť preukázať v prípade daňového konania.

Záverečné odporúčania

Pre úspešné dlhodobé fungovanie je vhodné, aby daňový subjekt vedel, kde sú jeho potenciálne daňové riziká. To zahŕňa napríklad analýzu fungovania podnikateľských aktivít z hľadiska daňových a špeciálne aj DPH aspektov. Následne je potrebné identifikované slabé miesta eliminovať vhodným procesným alebo obchodno-právnym nastavením.

Z titulu prevencie pred podvodmi na DPH a dorubmi dane je napríklad prospešné, aby mal daňový subjekt nastavené preverovanie svojich obchodných partnerov a tieto aj skutočne vykonával a archivoval. Preverenie obchodných partnerov je odporúčané aj z iných ako z daňových dôvodov, napr. s cieľom eliminovať riziko neplatičov a reputačné riziko.

Ak vás táto téma zaujíma, neváhajte nás kontaktovať.

Ďalšie články

Law & Tax

Tomáš Demo

tomas.demo@highgate.sk

Accounting

Peter Šopinec

peter.sopinec@highgate.sk

Crypto

Peter Varga

peter.varga@highgate.sk